Bảo hiểm nhà lần đầu tiên được hình thành sau một ngày cuối tuần xảy ra hỏa hoạn lan rộng khắp London, Vương quốc Anh. Tại một quán cà phê, được gọi là Lloyd’s, những người bảo lãnh đã tập hợp lại để tạo và bán các chính sách khi nhu cầu về ngày càng phổ biến.Hôm nay, du học SB gởi đến các bạn về thông tin bảo hiểm nhà tại Canada.

Bảo hiểm nhà ở Canada:

Ở Canada, Ngài John A Macdonald không chỉ là thủ tướng đầu tiên của Canada mà còn là chủ tịch của công ty bảo hiểm tổng hợp Dominion of Canada, một trong những công ty đầu tiên bán bảo hiểm nhà ở Canada vào năm 1887.

Bảo hiểm nhà không phải là một yêu cầu bắt buộc của luật pháp ở Canada. Tuy nhiên, vì việc mua nhà thường đi kèm với thế chấp từ người cho vay, người cho vay thường yêu cầu bảo vệ cho khoản đầu tư của họ và trong trường hợp này, cần phải có bảo hiểm nhà.

Nếu bạn sở hữu một bất động sản, bạn nên có một số mức bảo hiểm cho ngôi nhà để được bảo vệ khỏi mọi rủi ro không thể kiểm soát như hư hỏng do nước, trộm cắp hoặc hỏa hoạn.

Bảo hiểm nhà thường dành cho chủ nhà cũng như chủ sở hữu căn hộ, hay những người thuê nhà thuê chỗ của họ. Điều quan trọng cần lưu ý là chi phí cho bảo hiểm nhà có thể dao động vì một số lý do, bao gồm cả loại bảo hiểm nhà (Chủ nhà, Căn hộ hoặc Người thuê nhà), cũng như sự khác biệt giữa các khu vực nơi có thể có nguy cơ động đất hoặc lũ lụt cao hơn.

Bảo hiểm nhà ở Canada hoạt động như thế nào?

– Ở Canada có 3 loại bảo hiểm nhà chính:

1. Bảo hiểm nhà toàn diện hay toàn phần.

2. Bảo hiểm nhà mở rộng.

3. Bảo hiểm nhà cơ bản.

Người dân Canada thường lựa chọn là chính sách bảo hiểm nhà toàn diện. Bởi vì, sự khác biệt về chi phí giữa các loại bảo hiểm khác nhau là rất nhỏ và một số bên cho vay sẽ cần có bảo hiểm toàn diện.

Sau đây là bản phân tích cụ thể về ba loại bảo hiểm của du học SB.

I – Bảo hiểm nhà cơ bản:

Bảo hiểm cơ bản là bảo hiểm bao gồm các nguy cơ cụ thể mà bạn lựa chọn.

Ví dụ: bạn có thể chọn “Lửa hoặc Sét” làm nguy hiểm, để bảo vệ ngôi nhà của bạn khỏi lửa hoặc sét, nhưng nếu kẻ trộm cướp nhà của bạn, sẽ không có phạm vi bảo vệ.

Bảo hiểm cơ bản là bảo hiểm rẻ nhất.

II – Bảo hiểm nhà mở rộng:

Bảo hiểm nhà mở rộng là bảo hiểm bao gồm cấu trúc vật chất của ngôi nhà và các rủi ro mất mát hoặc hư hỏng vật chất trực tiếp.Thế nhưng có một số loại bị trừ khỏi danh sách bảo hiểm.

III – Bảo hiểm nhà toàn diện:

Bảo hiểm nhà toàn diện là bao gồm bảo hiểm ngôi nhà và các nội dung của tòa nhà khỏi mọi rủi ro, ngoại trừ một số hình thức bảo hiểm tùy chọn như: dự phòng hệ thống cống, động đất hoặc nước ngầm.

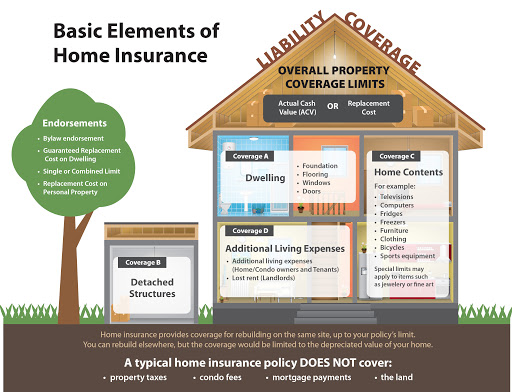

Các loại bảo hiểm nhà chi tiết:

I – Tài sản:

1/ Nhà ở hay chung cư:

Được bảo hiểm cho các thiệt hại do tất cả các rủi ro hoặc các rủi ro cụ thể gây ra, tùy thuộc vào chính sách bảo hiểm của bạn, đối với nơi ở (nhà riêng) của bạn và các cấu trúc kèm theo, chẳng hạn như nhà để xe hoặc hiên tắm nắng. Nó cũng bao gồm phạm vi bảo hiểm cho các bể bơi và thiết bị ngoài trời được lắp đặt cố định, như bộ đồ chơi trẻ em.

Số tiền bảo hiểm: chính là chi phí thay thế ngôi nhà của bạn.

2/ Cấu trúc riêng tư tách biệt với ngôi nhà:

Bảo hiểm cho các thiệt hại do tất cả các rủi ro hoặc các rủi ro cụ thể gây ra, tùy thuộc vào chính sách của bạn, đối với bất kỳ cấu trúc riêng biệt nào mà bạn có trong cơ sở được bảo hiểm của mình; chẳng hạn như nhà kho dụng cụ, nhà để xe tách biệt hoặc nhà hồ bơi.

Số tiền bảo hiểm: 10% – 20% chi phí thay thế.

3/ Tài sản cá nhân:

Về cơ bản, bạn được bảo hiểm cho tất cả tài sản cá nhân mà bạn sở hữu và sử dụng. Điều này bao gồm nội dung như :quần áo và các vật dụng cá nhân khác của bạn – ví dụ như đồ trang sức, tác phẩm nghệ thuật, đồ nội thất, đồ điện tử, v.v.

Mức bảo hiểm: 70% – 80% chi phí thay thế.

4/ Chi phí sinh hoạt bổ sung:

Sẽ cung cấp cho bạn phương tiện để trang trải chi phí sinh hoạt bổ sung nếu bạn phải sống xa nhà trong một thời gian do tổn thất được bảo hiểm.

Số tiền bảo hiểm: 20% – 30% chi phí thay thế.

II – Trách nhiệm:

1/ Trách nhiệm cá nhân:

Cung cấp bảo hiểm cho các vụ kiện chống lại bạn bởi (những) cá nhân đã bị thương trong tài sản được bảo hiểm của bạn. Ví dụ là một du khách bị ngã và té trên phần đường dành cho người đi bộ trước nhà bạn mùa đông và họ chọn kiện.

Số tiền bảo hiểm: 100.000 USD – 5.000.000 USD.

2/ Thanh toán y tế tự nguyện:

Nếu bạn vô ý gây thương tích cho người khác hoặc họ bị thương trong tài sản của bạn, công ty bảo hiểm của bạn sẽ đồng ý thanh toán chi phí y tế hợp lý cho cá nhân đó (tức là phẫu thuật, nha khoa, v.v.) trong tối đa một năm kể từ ngày xảy ra tai nạn.

Số tiền bảo hiểm: $ 1,000 – $ 10,000.

3/ Thiệt hại tài sản tự nguyện:

Nếu bạn hoặc con của bạn (từ 12 tuổi trở xuống) vô ý gây ra thiệt hại trực tiếp cho tài sản không phải của mình, công ty bảo hiểm của bạn sẽ đồng ý bồi hoàn cho chủ tài sản bị thiệt hại.

Số tiền bảo hiểm: $ 500 – $ 6.000.

III – Các bổ sung & xác nhận bảo hiểm thông thường:

1/ Nước trên cạn:

Đây là biện pháp bảo vệ khỏi sông, suối hoặc các vùng nước khác tràn vào đất khô và gây hư hại cho ngôi nhà của bạn. Nó cũng có thể do mùa xuân tan băng do tuyết tan

Số tiền bảo hiểm: $ 1,000 – $ 50,000.

2/ Dự phòng cống rãnh:

Đây là lúc các cống chính chảy ngược vào nhà bạn. Bạn có thể hạn chế rủi ro của mình bằng cách cài đặt bộ ngăn dòng chảy ngược. Nếu bạn sống ở chân đồi, hoặc vùng trũng, chúng tôi khuyên bạn nên sử dụng biện pháp bảo vệ dự phòng cho hệ thống thoát nước.

Số tiền bảo hiểm: $ 10.000 – $ 50.000.

3/ Động đất:

Thiệt hại do động đất thường không được bảo hiểm theo chính sách bảo hiểm nhà tiêu chuẩn. Nếu bạn sống ở B.C. hoặc Quebec, những khu vực dễ bị động đất hơn, đó là một bổ sung quan trọng.

Số tiền bảo hiểm: Chi phí thay thế ngôi nhà của bạn.

4/ Sơ tán hàng loạt:

Nếu bạn buộc phải rời khỏi cơ sở của mình do rủi ro lớn hoặc nguy hiểm, việc thêm bảo hiểm này sẽ giúp thanh toán một số chi phí như khách sạn và thực phẩm.

Số tiền bảo hiểm: $ 2.500- $ 10.000.

5/ Hành vi trộm cắp danh tính:

Có nhiều cách để bạn có thể là nạn nhân của hành vi trộm cắp danh tính bao gồm nhưng không giới hạn ở thẻ tín dụng, hộ chiếu và tài khoản ngân hàng. Mặc dù một số ngân hàng sẽ hoàn trả cho bạn số tiền bị mất, nhưng các chi phí liên quan khác có thể rất đáng kể.

Số tiền bảo hiểm: $ 5.000- $ 30.000

6/ Thực phẩm đông lạnh:

Cung cấp bảo hiểm cho thực phẩm chứa trong tủ đông đặt tại cơ sở được bảo hiểm của bạn, nếu mất mát hoặc hư hỏng là do sự cố cơ học hoặc ngắt nguồn điện bên ngoài.

Số tiền bảo hiểm: Lên đến $ 2.000.

7/ Thẻ tín dụng / thẻ ghi nợ, giả mạo & hàng giả:

Giúp bù đắp tổn thất tài chính phát sinh do hành vi trộm cắp và / hoặc các tổn thất khác liên quan trực tiếp đến các hoạt động giả mạo hoặc làm giả.

Số tiền bảo hiểm: Lên đến $ 200 mỗi giao dịch & $ 2.000 hàng năm.

8/ Thay khóa hoặc ổ khóa:

Giúp thay ổ khóa tại nhà của bạn nếu chìa khóa của bạn bị mất hoặc bị đánh cắp như một phần của một vụ trộm. Tổn thất phải được báo cáo với cơ quan có thẩm quyền và công ty bảo hiểm của bạn sẽ xác định xem có chấp thuận yêu cầu thay thế khóa hay không.

Số tiền bảo hiểm: Lên đến $ 500.

Một số công ty bảo hiểm uy tín tại Canada, du học SB xin chia sẻ :

Với các thông tin chi tiết trên, du học SB hi vọng các bạn có cái nhìn chi tiết về bảo hiểm nhà ở Canada.

Liên hệ với DuHocSB để được hướng dẫn chi tiết hơn:

Điện thoại : 093-8466-093

Email: info@duhocsb.com